这篇文章将为大家详细讲解有关R语言ARMA模型中参数选择的示例分析,小编觉得挺实用的,因此分享给大家做个参考,希望大家阅读完这篇文章后可以有所收获。

AR(p)模型与MA(q)实际上是ARMA(p,q)模型的特例。它们都统称为ARMA模型,而ARMA(p,q)模型的统计性质也是AR(p)与MA(q)模型的统计性质的有机组合。

平稳系列建模

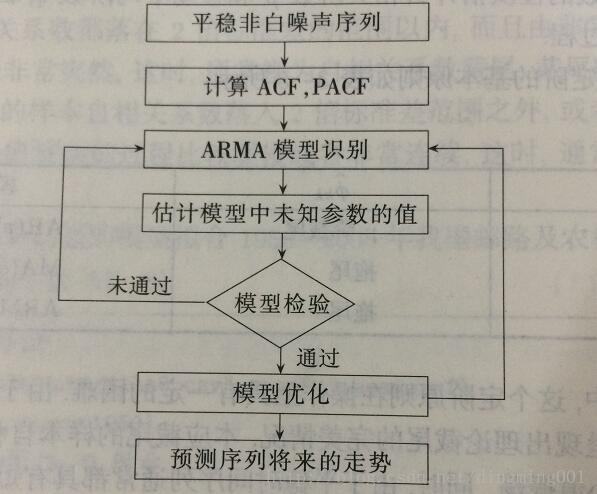

假如某个观察值序列通过序列预处理可以判定为平稳非白噪声序列,就可以利用ARMA模型对序列建模。

求出该观察值序列的样本自相关系数(ACF)与偏相关系数(PACF的值。

根据根样本自相关系数和偏自相关系数的性质,选择阶数适当的ARMA(p,q)模型进行拟合。

估计模型中未知参数的值

检验模型的有效性。如果拟合模型未通过检验,回到步骤(2),重新选择模型拟合。

模型优化。如果拟合模型通过检验,仍然回到步骤(2),充分考虑各种可能,建立多个拟合模型,从所有通过检验的拟合的模型中选择最优模型。

利用拟合模型,预测序列将来的走势。

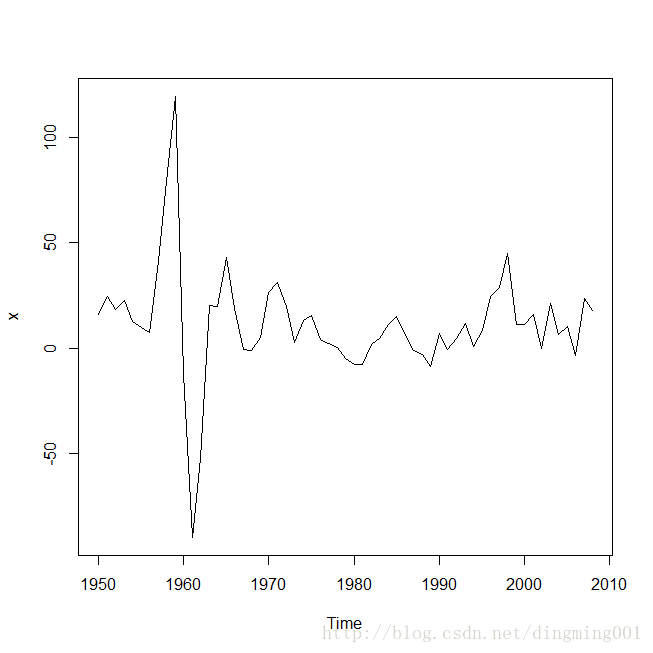

选择合适的模型拟合1950-2008年我国邮路及农村投递线路每年新增里程数序列:

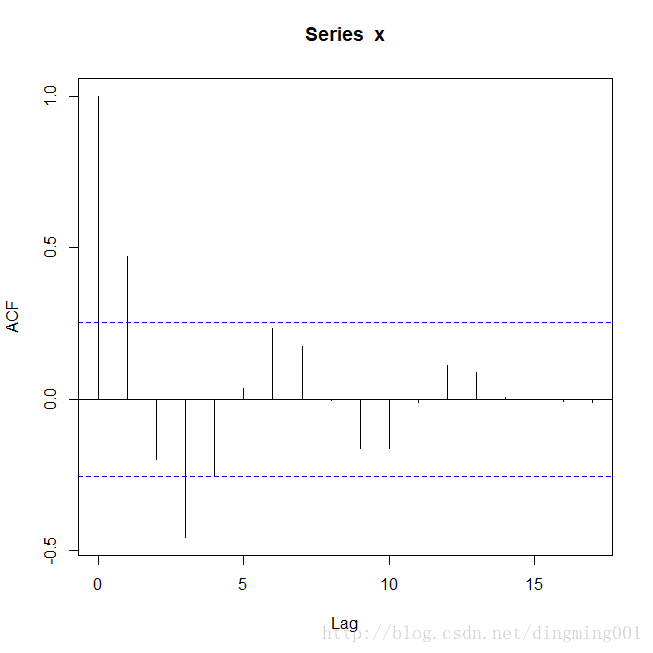

白噪声检验:

for(i in 1:2) print(Box.test(x,type = "Ljung-Box",lag=6*i)) Box-Ljung testdata: xX-squared = 37.754, df = 6, p-value = 1.255e-06 Box-Ljung testdata: xX-squared = 44.62, df = 12, p-value = 1.197e-05绘制自相关图和偏自相关图

acf(x)pacf(x)

补充:关于ARMA模型的R语言实现

新手一枚,和大家一起学习R,以后基本每周都会更新1到2篇关于数据预测处理的模型和方法,希望和大家一起学习,一起成长。

本周首先更新的是用R来实现ARMA模型。

时间序列的模型,基本上都要建立在平稳的序列上,这里我们将来了解下ARMA模型,以及其实现的R代码。

ARMA(p,q)模型,全称移动平均自回归模型,它是由自回归(AR)部分和移动平均(MA)部分组成的,所以称之为ARMA模型。进行ARMA模型的话,要求时间序列一定要是平稳的才行,否则建模无效。

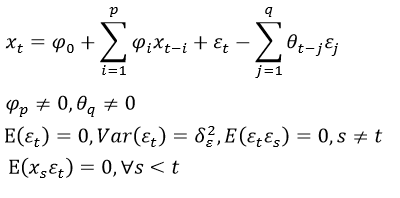

1.ARMA模型具有如下形式:

2.ARMA模型建模步骤

(1)画出时序图,求出样本的相关系数,偏自相关系数值

(2)根据样本的相关系数和偏自相关系数,选择适当的阶数,由于这具有一定的主观性,所以这里我们选用的是最小AIC准则来定阶

(3)估计模型中的参数值

(4)检验模型的有效性,一般分为残差的白噪声检验和参数的显著性检验。

(5)利用模型进行预测。

3.建模

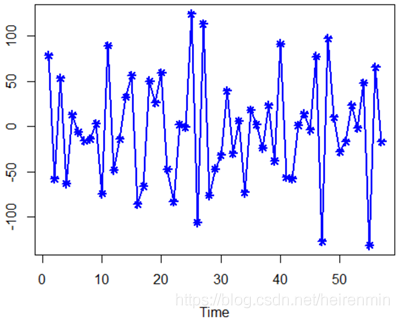

我们利用美国科罗拉多州某一加油站连续57天的OVERSHOOT序列,来进行本次建模。

(1)首先

读入数据,画出其时序图,检验其平稳性。

library(zoo)library(tseries)library(forecast)overshort=read.table("C:/Users/MrDavid/data_TS/A1.9.csv",sep=",",header=T)overshort=ts(overshort)plot(overshort,col=4,lwd=2,pch=8,type="o")结果如下:

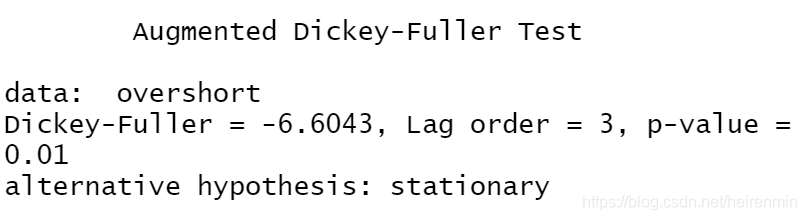

进行一次单位根检验,测试该序列的平稳性:

代码:adf.test(overshort)

结果如下图所示:

由以上单位根检验,我们看到P值为0.01小于0.05,所以该序列平稳

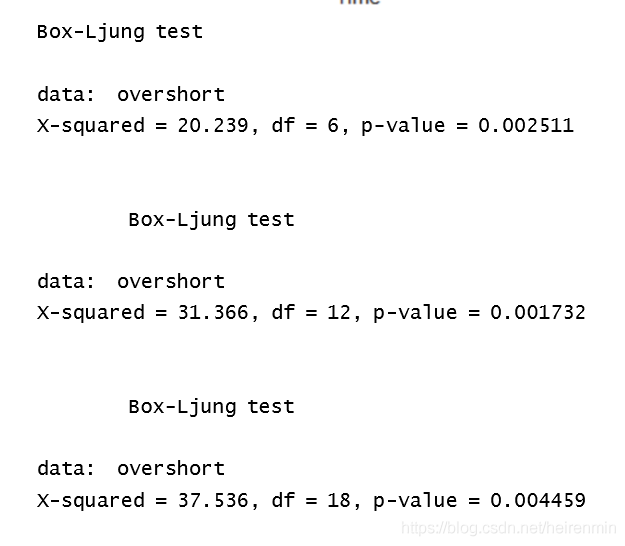

(2)对于平稳的时间序列

我们需要进行白噪声检验,因为白噪声是纯随机序列,对白噪声序列进行建模毫无意义。

for(i in 1:3) print(Box.test(overshort,type="Ljung-Box",lag=6*i))结果如下图:

可以看出,该序列非白噪声序列,可以进行建模。

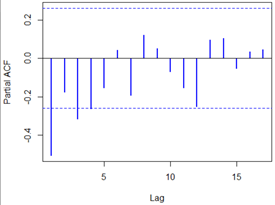

(3)模型的拟合

模型的拟合,我们可以画出自相关图,和偏自相关图,对时间序列进行定阶

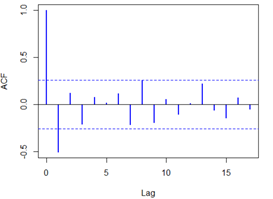

acf(overshort,col=4,lwd=2)pacf(overshort,col=4,lwd=2)结果如下:

自相关图除了显示1阶延迟在两倍标准差之外,其他自相关系数都在两倍标准差之内,可以认为该序列自相关系数1阶截尾,骗子相关系数显示出非截尾性质,可以拟合模型为ARMA(0,1),即MA(1)模型。

该模型除了自相关,偏自相关系数定阶以外,还可以根据自动定阶函数auto.arima来对该序列进行定阶结果如下:

auto.arima(overshort)

也显示出该序列的模型为MA(1)模型

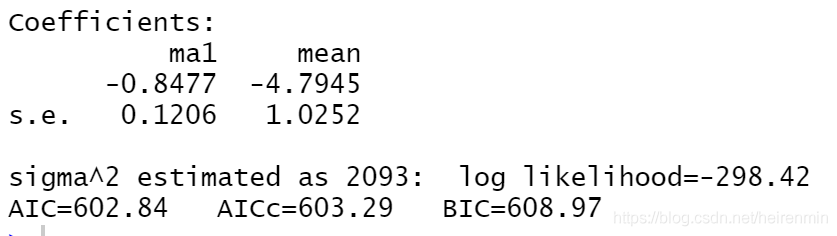

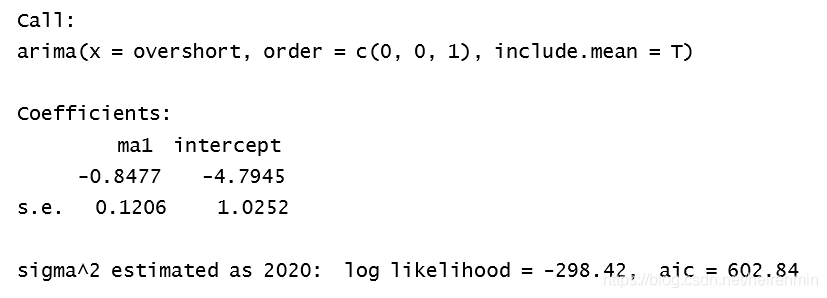

接下来进行建模,找出模型的系数:

a=arima(overshort,order=c(0,0,1),include.mean=T)a得出结果:

该模型为:

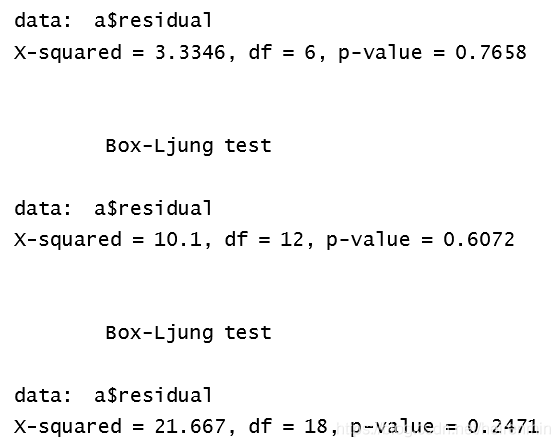

对模型进行显著性检验:

for(i in 1:3) print(Box.test(a$residual,type="Ljung-Box",lag=6*i))

残差的白噪声检验,反映出,该残差是白噪声序列,所以残差白噪声检验通过。

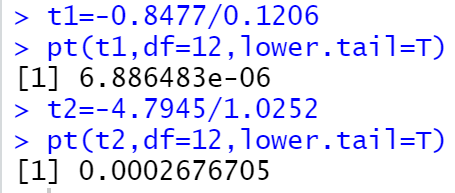

对参数进行显著性检验:

t1=-0.8477/0.1206pt(t1,df=12,lower.tail=T)t2=-4.7945/1.0252pt(t2,df=12,lower.tail=T)

参数的显著性检验也通过,说明该序列建模成功。

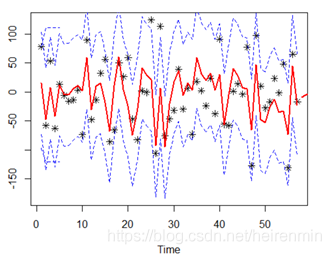

(4)利用该模型预测未来5期值。

a.fore=forecast(a,h=5)a.fore

(5)画出预测图:

L1=a.fore$fitted-1.96*sqrt(a$sigma2)U1=a.fore$fitted+1.96*sqrt(a$sigma2)L2=ts(a.fore$lower[,2])U2=ts(a.fore$upper[,2])c1=min(overshort,L1,L2)c2=max(overshort,L2,U2)plot(overshort,type="p",pch=8,ylim=c(c1,c2))lines(a.fore$fitted,col=2,lwd=2)lines(a.fore$mean,col=2,lwd=2)lines(L1,col=4,lty=2)lines(U1,col=4,lty=2)lines(L2,col=4,lty=2)lines(U2,col=4,lty=2)

关于“R语言ARMA模型中参数选择的示例分析”这篇文章就分享到这里了,希望以上内容可以对大家有一定的帮助,使各位可以学到更多知识,如果觉得文章不错,请把它分享出去让更多的人看到。