除了全球资本市场进入寒冬期,投资人从一掷千金变得谨小慎微,更重要的原因在于自动驾驶企业普遍面临技术壁垒,加之投入高、回报周期长、商业化难等因素,初创公司的数量并没有出现爆发式增长,而之前经历过大浪淘沙活下来的企业则选择蛰伏着,即便拿到融资也并不急于盲目扩张,有的甚至开始寻求其他产品「副线」,以期曲线救国。

资本寒冬的余孽

近日,Starsky Robotics 宣布将缩减车队规模。这家真正意义上实现了无人驾驶卡车运营试点服务的公司表现一直不乐观,甚至有消息称「为了维持运营,Starsky Robotics 正与潜在买家进行谈判,甚至包括一些竞争对手」。

即便最终 Starsky Robitcs 被迫「卖身」,也不会让人感到多意外,毕竟连 Drive.ai 这样曾红极一时,估值高达 2 亿美金的明星公司,最后也落得被小规模收购、裁员和关门告终。年初还有一家中国的无人车初创公司 Roadstar.ai 站上了媒体头条,不是因为取得了骄人的成绩,而是由于创始团队内讧,股权及治理结构不合理等原因濒临倒闭,在资本市场低价待售。

硅谷自动驾驶初创公司 Drive.ai 最终被苹果公司收购 | 官方供图

这只是开始。随着整个行业对自动驾驶的态度从「盲目追捧」到「回归理性」,未来流向这个新兴产业的资本只会变得更为谨慎。

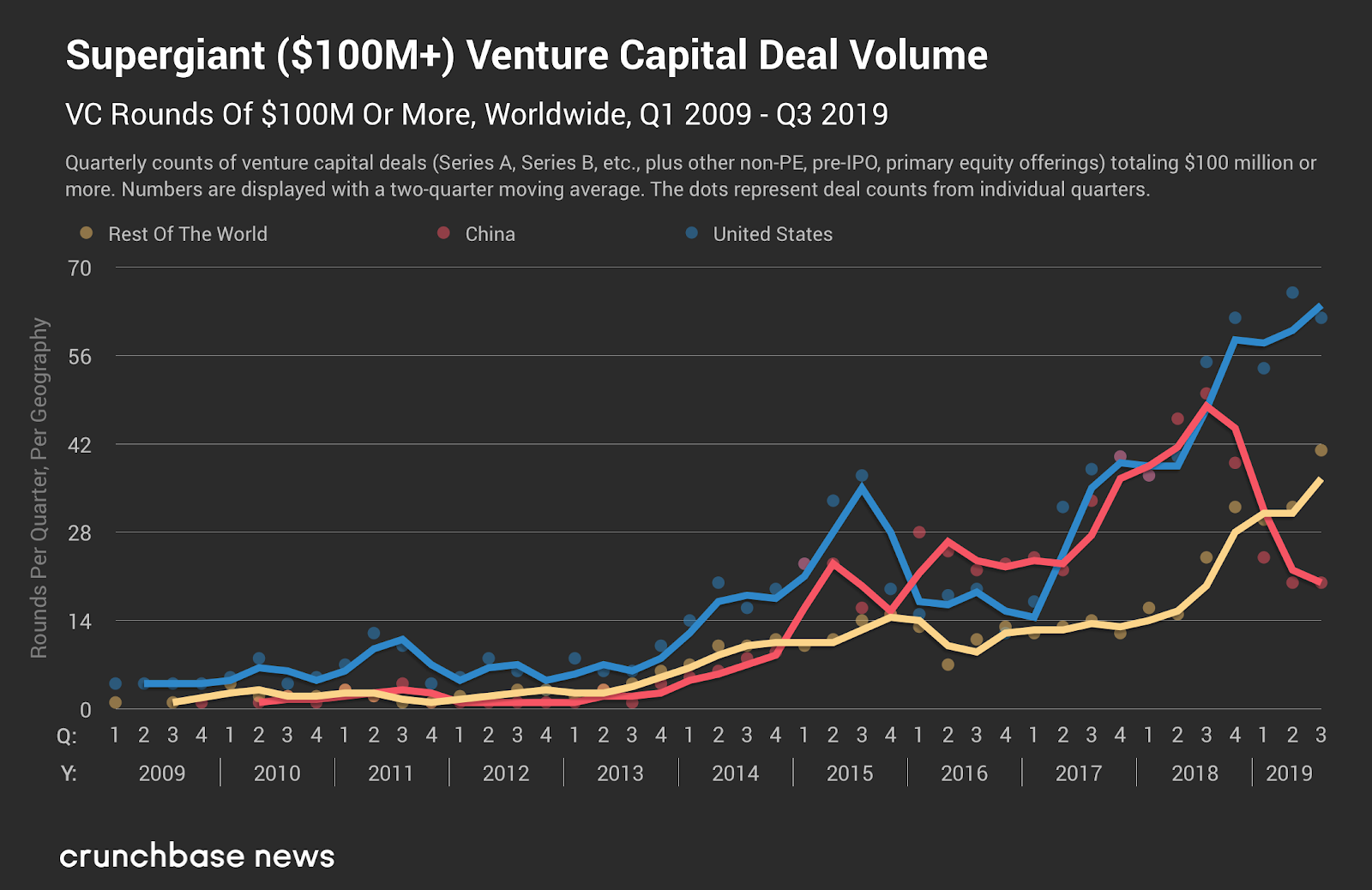

根据 Crunchbase 给出的数据显示,今年拿到大额融资的自动驾驶初创公司屈指可数。一方面,投资人的钱在前几年的膨胀期都花完了,等到真正技术成熟,好公司出现的时候却陷入了「没钱可投」的尴尬境地;另一方面,自动驾驶虽然也属于 AI 领域的分支,但它在商业化方面没办法像其他产品一样迅速落地,回报周期长、投入高等客观因素造成了如今资本市场的「畏手畏脚」。

2019年 Q1~Q3,全球各国公司超巨额融资轮数对比图 | Crunchbase

所以,人工智能领域可能提前进入了缺钱与需要钱的对立矛盾中。特别是自动驾驶,商业化的背后需要大量的资金支持,技术竞争甚至已经演变为资本竞争。今年有一个突出的现象是,车企代替风投成了众多初创公司的「金主」。譬如大众入股 Argo.ai,成了和福特平起平坐的股东;雷诺日产三菱联盟不仅为 Waymo 的扩张提供了支持,同时也成了文远知行的 A 轮投资人。而正是拥有持续融资烧钱的能力,Nuro、Aurora 这些公司才避免了和 Drive.ai 落得同样的下场。

资本市场缺钱不假,而为了解决融资不够的问题,只能通过赚快钱来凑,有些初创公司甚至与投资人达成一致,走起了「以副业养主业」的路子。而因为变现周期长,资本寒冬中的独角兽同样过得战战兢兢。之前就有消息称,商汤科技今年在营收和项目落地抓得很紧,以致于内部不时出现反对声音,认为「不应该过分看重眼前利益而忽略了对公司长期价值的挖掘。」

但现实总归是现实。人工智能的价值在于它对人类生活的颠覆性改变。但技术投资一定会面临落地难,周期长等问题。而在这场竞争异常激烈的自动驾驶突围赛中,过硬的技术实力不可或缺,稳定的资本加持更是非常必要。

Waymo 在美国亚利桑那州凤凰城地区试点付费 robo-taxi 网约车服务—Waymo One | 官方供图

抱团式取暖与两条腿走路

而如果刨去资本的影响,整个自动驾驶行业 2019 年发展趋于平稳,小规模的淘汰赛之后,无论是主机厂、供应商还是科技公司,几乎都是在不断探索中前进。

由于没办法制定清晰明确的目标,绝大多数车企选择的都是较为稳妥的「两条腿走路」的方式:一、探索 robo-taxi 的服务运营模式;二、基于量产的思路逐步迭代车辆的自动驾驶能力。这其中虽有一定程度的重合,但总体来说是两个相对独立的方向。

只不过大部分主机厂在 robo-taxi 这件事情上缺乏信心,因为实现 L2 级自动驾驶能力对主机厂而言不是什么太困难的事情,毕竟人始终掌控着驾驶权。但 robo-taxi 就完全不一样了,安全责任主体将完全从人转移到机器上,所以需要车辆的软硬件系统固若金汤。但目前行业的普遍共识是:全栈式自动驾驶技术非常难实现,目前几乎还没有哪家公司拥有真正匹配的技术实力。

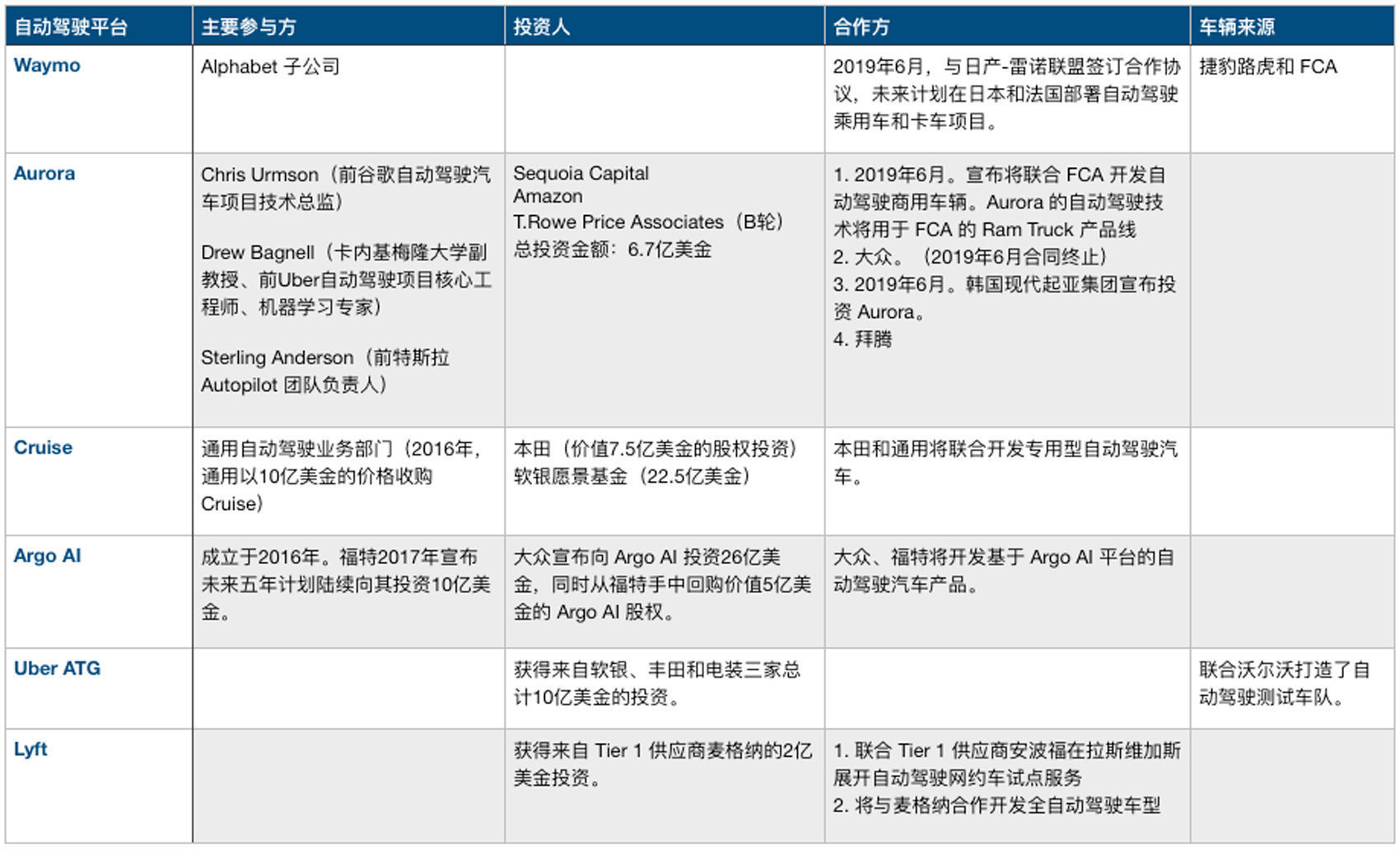

自动驾驶领域全栈软件解决方案的几家知名公司 | 极客公园制图

2019 年 11 月中旬左右,戴姆勒 CEO 在公开场合表示将对 robotaxi 业务进行「内部核查」,并承认在未来盈利潜力受到质疑的情况下,让它们变得安全比最初想象的要难得多。同时戴姆勒还将调整在 robotaxi 以及自动驾驶技术上的支出,未来有可能首先将其应用于货运公司的商业车辆。这一点,大众集团有着同样的共识。

整个行业从最初的蒙眼狂奔,到如今逐步回归理性。裹挟在科技公司、初创企业中的传统车企也在不断摸索着,尝试着找到适合自己的位置。目前来看,2030 年之前,完全的自动驾驶要形成一定量的市场还不大可能,在这场注定长期的拉锯战中,主机厂除了要投入大笔资金,还面临着软件人才招募,建立合作伙伴关系,说服消费者买单等等艰巨的任务。

相互抱团可以减小合作方的资金压力,对初创公司而言又能获得巨头 OEM 的大量客户资源。宝马、Mobileye、Intel 已经提供了先例,大众福特 Argo AI 紧随其后。这样的联盟形式只会越来越多。

剑走偏锋,以小窥大

2019 年越来越多的公司开始盯上了「限定场景」的生意,这也成了企业与资本市场「讲故事」的一个新方向。

这里的「限定场景」包括了矿区、港口、园区等,遵循既定的商业化落线,覆盖了包括泊车、物流配送、街道清扫等场景。如今年获得了 9.4 亿美金 B 轮融资的硅谷创业公司 Nuro,业务目标主要是开发配送无人车,解决「最后一公里」的配送问题。除此之外,国内已经有多家自动驾驶公司开始在这个领域跑马圈地,以期获得更多的早鸟红利。比如驭势科技、智行者、西井科技、菜鸟、嬴彻科技、智加科技、图森未来等。

相比全场景的无人驾驶,封闭区域下线路单一,对算法要求相对较低,更有利于量产落地。只不过这个领域虽然又成功催生了一批新公司,同时资本也在陆续进入,但问题是,能落地不代表有价值,而有市场需求才能使对应的产品价值得到释放,目前关于限定场景自动驾驶的应用也在探索中,并没有出现绝对性的刚需。

回顾 2019 年,资本市场的冷静和克制使得整个自动驾驶行业进入缓慢发展的周期,各家似乎都在蛰伏过冬,以期保存精力在合适的机会复出。有一些公司甚至开始被迫在其他产品方向上寻找机会,希望通过「用副业养主业」的方式提升竞争力。对主机厂而言,2020 年可能面临着兑现「量产 L3 级自动驾驶汽车」承诺的压力。但就目前的情势来看,可能这个时间点还会被继续往后延。因为即便技术成熟,对应法律法规的不完善也会影响量产车落地。

有一点是确定的:自动驾驶行业已经度过了激情狂热的时期。几乎涉足该领域的公司在持久战中都逐渐变得理性,变得有耐心了。通常大家也都不再盲目追求实现完全的自动驾驶能力,而是稍微退后几步,在服务模式或者商业化能力上进行创新。

极客公园(ID: Geekpark)认为高级别自动驾驶技术的大规模应用应该是 robo-taxi 网约车服务。通过 ADAS 实现阶段性迭代的方向可能要经历一个革命性的过程。目前业界对「全自动驾驶」实现的时间点普遍的共识是,至少要到 2030 年。

所以,2020 只是自动驾驶下一个十年的开始。

{kind=link}

{kind=link}

![[[312187]]](https://s2.51cto.com/oss/202001/08/41c0b5c018287dde41f44dd9655da2d2.jpg){kind=link}

{kind=link}

![[[312188]]](https://s2.51cto.com/oss/202001/08/7f47b17974345b70aa592b4c5f726426.jpg){kind=link}