这是机器未来的第60篇文章

原文首发地址:https://robotsfutures.blog.csdn.net/article/details/127712752

《Python数据科学快速入门系列》快速导航:

- 【Python数据科学快速入门系列 | 01】Numpy初窥——基础概念

- 【Python数据科学快速入门系列 | 02】创建ndarray对象的十多种方法

- 【Python数据科学快速入门系列 | 03】玩转数据摘取:Numpy的索引与切片

- 【Python数据科学快速入门系列 | 04】Numpy四则运算、矩阵运算和广播机制的爱恨情仇

- 【Python数据科学快速入门系列 | 05】常用科学计算函数

- 【Python数据科学快速入门系列 | 06】Matplotlib数据可视化基础入门(一)

- 【Python数据科学快速入门系列 | 07】Matplotlib数据可视化基础入门(二)

- 【Python数据科学快速入门系列 | 08】Matplotlib类别比较图表应用总结

- 【Python数据科学快速入门系列 | 09】Matplotlib数据关系图表应用总结

- 【Python数据科学快速入门系列 | 10】Matplotlib数据分布图表应用总结

- 【Python数据科学快速入门系列 | 11】应用实战:我的第一个开源项目-基金定投回测工具

文章目录

写在开始:

- 博客简介:专注AIoT领域,追逐未来时代的脉搏,记录路途中的技术成长!

- 博主社区:AIoT机器智能, 欢迎加入!

- 专栏简介:从0到1掌握数据科学常用库Numpy、Matploblib、Pandas。

- 面向人群:AI初级学习者

1. 项目概述

项目是博主想实现躺赢的基金组合投资工具。

博主的基金投资理念是长期定投,买大盘指数,分散投资,优先保住本金。

1.1 分散投资

-

分散到不同的品类:例如沪深300、中证500、创业板;

- 像沪深300是沪深股市表现最好的300家企业,代表了中国经济,稳定,但是收益可能相对低一些,可以多配置一些;

- 中证500是中国证券市场表现最好的500家企业,范围更广一些;

- 创业板是中国股市创业型企业,冲劲大,代表中国经济未来的新势力,风险高,收益也高,可以少配置一些

- 黄金指数是跟踪实物黄金价格的基金,俗话说:乱世买黄金,盛世买股票,股市表现不好的时候,黄金可能表现好

- 债权指数是跟踪国债的基金,是组合基金的不动基石,在其他价值标的表现不好的时候,也不至于整体表现太差;

-

分散到不同的国家:中国、美国(标普500、纳斯达克100)等

- 标普500,美国市场表现最好的500家企业

- 纳斯达克100,科技企业大多在纳斯达克上市,价值你知道的

-

目前博主的基金组合配比大致为

- 沪深300 25%

- 中证500 15%

- 创业板 10%

- 黄金 10%

- 债权 20%

- 标普500 15%

- 纳斯达克100 5%

博主没有测试更多份额比例,可以自行测试。

1.2 定期再平衡

基金组合创建时不同的基金会有不同的份额,再运行一段时间后,份额会发生变化,有点基金可能涨了很多,有点基金可能会跌了一些,有的人买基金不挣钱的原因是什么,不会卖,涨的钱又流出去了。

股市是有周期的,涨涨跌跌,潮起潮落,通过定期再平衡,将运行一段时间的基金份额重新配置为初始份额比例,变相的实现了高卖低买的目的,实现了削尖平谷的目的,挣取更多超额收益。

再平衡周期建议1年操作一次,这样可以减少费用。

2. 使用指南

2.1 启动运行

2.1.1 方式一

直接打开CSDN 云IDE自动运行:https://idegitcode.net/RobotFutures/1024

2.1.2 方式二

- 从gitcode下载源码

git clone https://gitcode.net/RobotFutures/1024.git- 启动运行

./env.sh&&pip install -r requirements.txt&&python fund_portfolio_backtesting_tool.py2.2 目录结构

├── CHANGELOG.MD # 修订记录├── README.md # 使用文档├── fund_fee_list.csv # 爬取的公募基金交易费用├── fund_portfolio_backtesting_tool.py # 基金组合回测工具程序├── log.txt # 日志输出├── package.json ├── preview.yml # 自动启动运行脚本配置├── requirements.txt # 项目所需库├── src├── 公募基金概要数据.csv # 下载的公募基金概要数据,包含交易费用├── 回测结果 # 回测计算结果 └── 2022-11-06_01-23-39 # 回测时间 ├── fund_portfolio_result.csv # 基金组合清单及份额占比 ├── fund_portfolio_trend.png # 基金组合与沪深300对比 ├── 沪深300基金参考.csv # 沪深300参考基金历史数据 └── 自选组合基金回测数据.csv # 基金组合回测历史数据├── 数据可靠性验证 # 使用EXCEL验证组合基金复权净值的数据可靠性 ├── 数据可靠性验证.xlsx # 数据可靠性数据验证文档,使用EXCEL函数来实现 ├── fund_portfolio_result.csv # 基金组合份额数据 └── 自选组合基金回测数据.csv # 基金组合回测历史数据├── 基金关键字筛选结果 # 大盘基金关键字及策略筛选结果├── 基金组合筛选结果列表 # 筛选结果基金性能指标 ├── fund_portfolio_result.csv # 基金组合清单及份额占比 ├── fund_portfolio_trend.png # 基金组合与沪深300对比 ├── 沪深300基金参考.csv # 沪深300参考基金历史数据 └── 自选组合基金回测数据.csv # 基金组合回测历史数据├── 累计净值趋势 # 下载的公募基金累计净值历史数据 └── 累计回报趋势 # 下载的公募基金累计回报历史数据 2.3 回测结果展示

-

回测结果可视化展示

-

自选组合基金

Unnamed: 0,code,years,withdrawal,annual_return,total_return,sharp,calmar,volatility,name,type,scale,m_fee,c_fee,sale_fee,sub_fee,total_fee,share16.0,002670,6.11,27.34,6.74,37.02,0.46,12.9743,19.4,万家沪深300指数增强A,股票指数,6.34,1.0,0.12,0.0,0.1,1.22,0.597.0,502000,7.55,29.38,9.81,57.14,0.62,18.3793,20.16,西部利得中证500指数增强A,股票指数,5.08,1.0,0.2,0.0,0.1,1.3,0.153.0,001879,5.42,37.64,12.36,75.57,0.59,16.5217,26.3,长城创业板指数增强A,股票指数,6.58,1.0,0.15,0.0,0.15,1.3,0.14.0,002610,6.43,20.27,7.04,38.89,0.65,15.5788,12.22,博时黄金ETF联接A,联接基金,8.27,0.5,0.1,0.0,0.06,0.66,0.1134.0,002864,6.38,0.61,3.38,17.41,10.81,224.7164,0.32,广发安泽短债债券A,债券型,28.99,0.3,0.1,0.0,0.04,0.4399999999999999,0.054.0,050025,10.39,31.17,11.3,67.75,0.65,17.4237,20.85,博时标普500ETF联接A,QDII-指数,8.87,0.6,0.25,0.0,0.12,0.97,0.055.0,161130,5.37,28.32,13.13,81.43,0.66,23.5765,25.47,易方达纳斯达克100人民币,QDII-指数,7.36,0.8,0.25,0.0,0.12,1.17,0.05- 数据可靠性验证

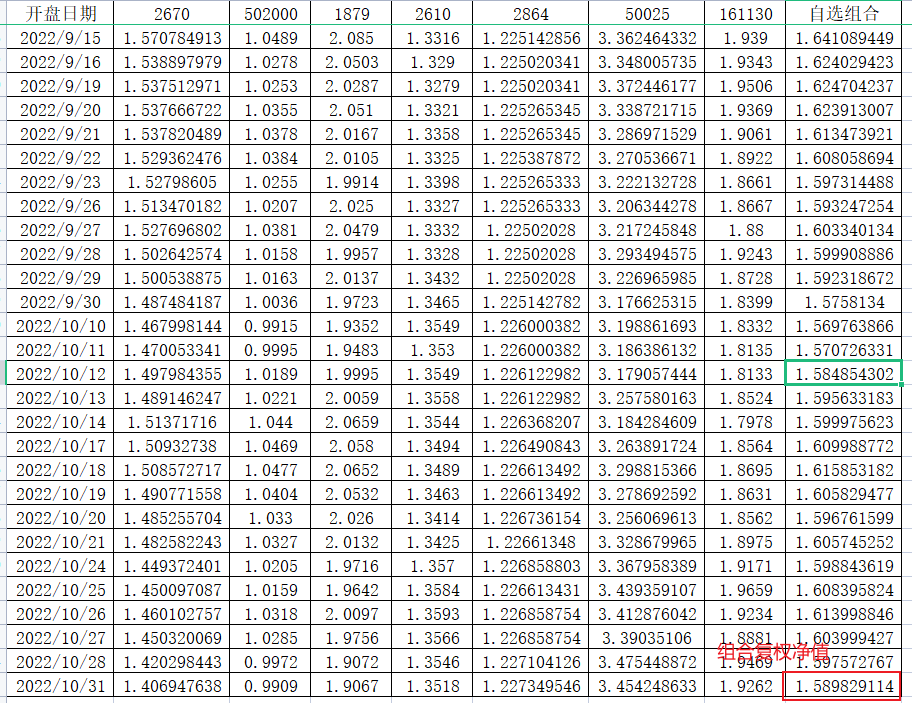

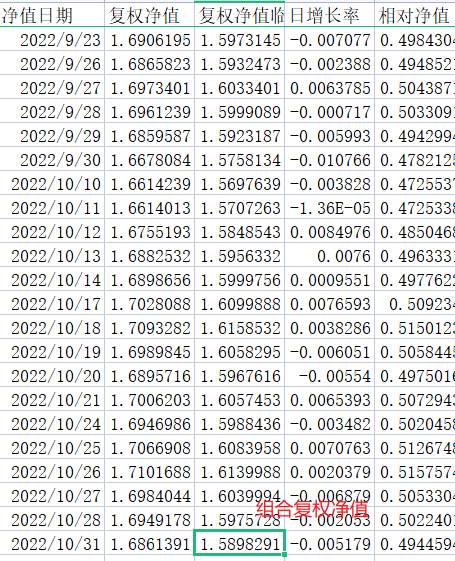

使用EXCEL按照组合基金份额占比,计算基金组合组合复权净值,测试结果如下(详情见【数据可靠性验证】目录):

EXCEL计算基金组合复权净值

fund_portfolio_backtestng_tool回测工具计算基金组合复权净值

可以看到两者的数据是一致的,因此工具的数据可靠性是可以保证的。

3. 自建组合

找到代码的这个位置

if __name__ == "__main__": pd.set_option('display.max_rows', 1000) pd.set_option('display.max_columns', 10) # 获得公募基金基础数据(这里不用管,执行即可) df_base = get_fund_base_info() # 大盘基金筛选(这里就是基金筛选策略) # 筛选策略是关键字、最大历史回测,基金成立时间、基金最小规模、基金最大允许的交易费率 # 可支持的关键字很多,从基金的分类通用关键字即可,例如半导体、新能源、量化等 df_kpi_csi300 = get_fund_rank(fund_list=df_base, keywords='沪深300', max_withdrawal=60.0, establish_year=5, start='2018-01-01', end='2022-10-31') df_kpi_csi500 = get_fund_rank(df_base, '中证500', 50.0, 5, '2018-01-01', '2022-10-31') df_kpi_gem = get_fund_rank(df_base, '创业板', 50.0, 5, '2018-01-01', '2022-10-31') df_kpi_gold = get_fund_rank(df_base, '黄金', 50.0, 5, '2018-01-01', '2022-10-31') df_kpi_bond = get_fund_rank(df_base, '债', 30.0, 5, '2018-01-01', '2022-10-31') df_kpi_sp500 = get_fund_rank(df_base, '标普500', 50.0, 5, '2018-01-01', '2022-10-31') df_kpi_nasda = get_fund_rank(df_base, '纳斯达克', 50.0, 5, '2018-01-01', '2022-10-31') # 定投基金组合回测 fund_portfolio_backtesting( # 这里填写上面获得基金分类数据集 fund_kinds_list = [df_kpi_csi300, df_kpi_csi500, df_kpi_gem, df_kpi_gold, df_kpi_bond, df_kpi_sp500, df_kpi_nasda], # 这里配置对应上面的基金份额 fund_share_cfg = [0.25, 0.15, 0.10, 0.10, 0.20, 0.15, 0.05], # 这里填写回测起始时间和结束时间,参考跟踪基金 start_date = '2018-01-01', end_date = '2022-10-31', fund_id_ref = '160706' )4. 联系我

关注作者更多消息,请订阅博客https://blog.csdn.net/RobotFutures?spm=1010.2135.3001.5343, 基金组合价值定投技术交流请联系博主(请备注:基金技术交流)

— 博主热门专栏推荐 —

- Python零基础快速入门系列

- 深入浅出i.MX8企业级开发实战系列

- MQTT从入门到提高系列

- 物体检测快速入门系列

- 自动驾驶模拟器AirSim快速入门

- 安全利器SELinux入门系列

- Python数据科学快速入门系列

来源地址:https://blog.csdn.net/RobotFutures/article/details/127712752