如今,历史再次重演。

随着5G商用,企业纷纷上云,数据量成倍增加,数据显示,云计算快速发展的同时,也给了更底层的数据中心的发展机会。

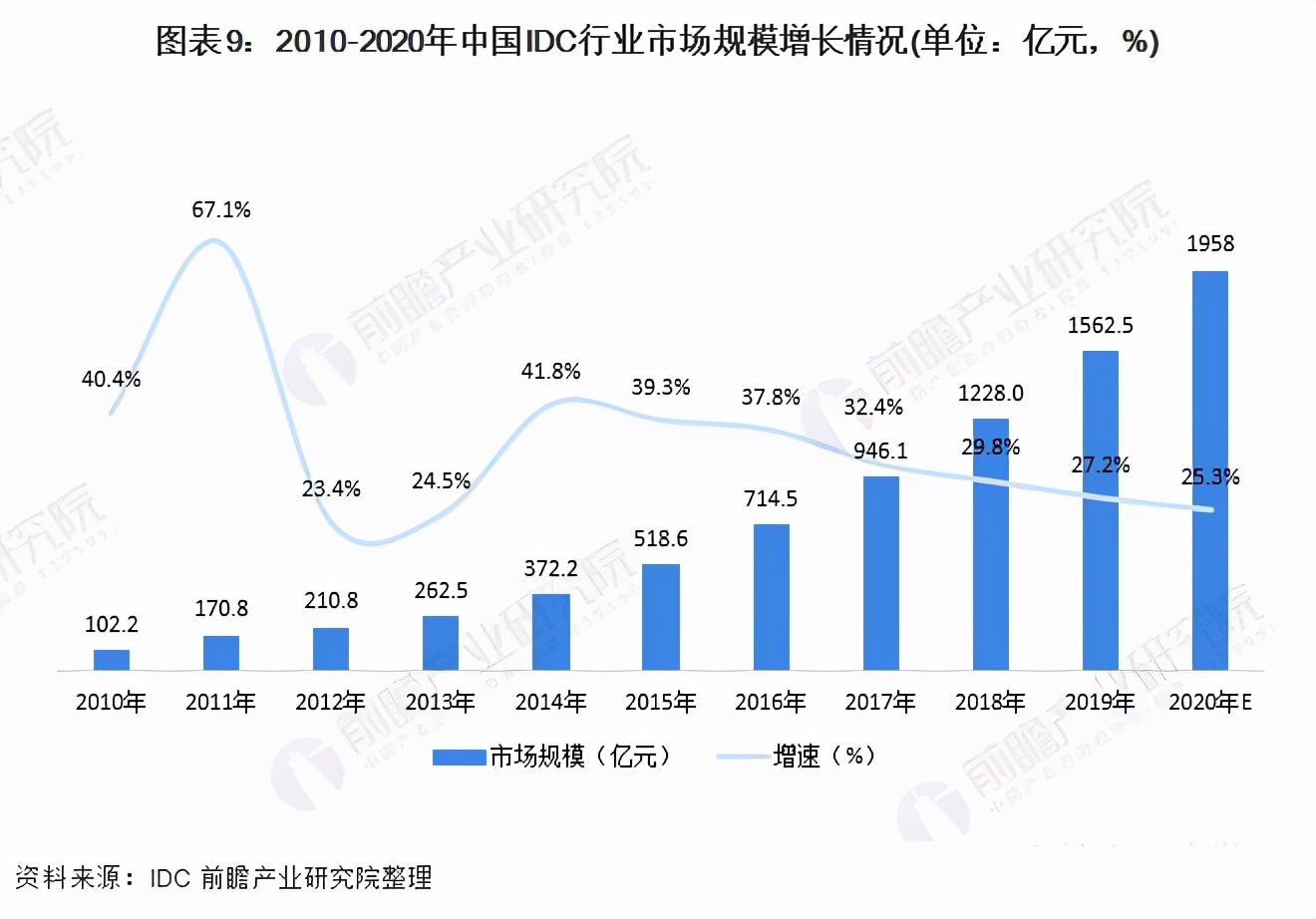

我国IDC业务连续几年来保持连续高速增长。2019年IDC行业市场规模达1562.5亿,同比增长27.2%,据中国IDC圈测算,我国IDC行业市场规模达1958亿元,同比增长25.3%。

IDC业务保持连续高速增长,引起了互联网巨头们的注意。

阿里推出五大超级数据中心,百度也曾针对服务器等数据中心设备展开自研。在国外,亚马逊、谷歌、微软等云计算巨头,也早已走上了数据中心自研、自建的道路,企图抢在其他竞争对手前面,占领IDC市场。

那么,互联网巨头们,为什么如此看重数据中心这个市场?难道其中蕴藏着巨大的利润空间?

从供需角度上看,数据中心领域犹如几年前的云计算一样,仍然有很大的机会。互联网的快速发展,使全球数据量猛增,2018年,全球数据量已达到33ZB,2020年则为51ZB(1ZB等于十万亿亿字节。)

如此多的数据量,催生了海量的数据处理需求。然而通过提升服务器单体性能,来提升整个数据中心的性能变得越来越困难,于是在企业上云的大趋势下,越来越多的中小企业开始拥抱IDC。

机会只是一方面,然而根据IDC业务的增速来看,其诱惑力稍显不足。

从2015年起,各大云计算厂商每年均保持60%以上的增长速度,相比之下IDC业务增速却一年不如一年。

以数据中心及云计算服务提供商光环新网为例,2015年至今的IDC和增值业务占总业务的占比在逐年下滑,增速也是如此。而数据港也遭遇同样的命运,从20%以上的增速,下滑至7.77%。

机会难以把握,增速不如预期,那么到底是什么原因,促使互联网巨头们纷纷“下海”呢?

背后一个原因,是传统设备是针对传统数据中心研发的,并不适合云数据中心,自研设备可以让数据中心更好的面向云计算。同时,还可以增强服务商对数据中心的掌控力。

规模效应下,自研设备的成本也会比采购更低。更重要的是,超级数据中心可以筑起技术护城河,这也是互联网巨头押注数据中心的主要原因。

1994年,中国正式加入互联网后,数据中心便诞生了。因为业务需要,中国的电信运营商建设了大量的数据中心,成为IDC领域占有率最高的玩家。

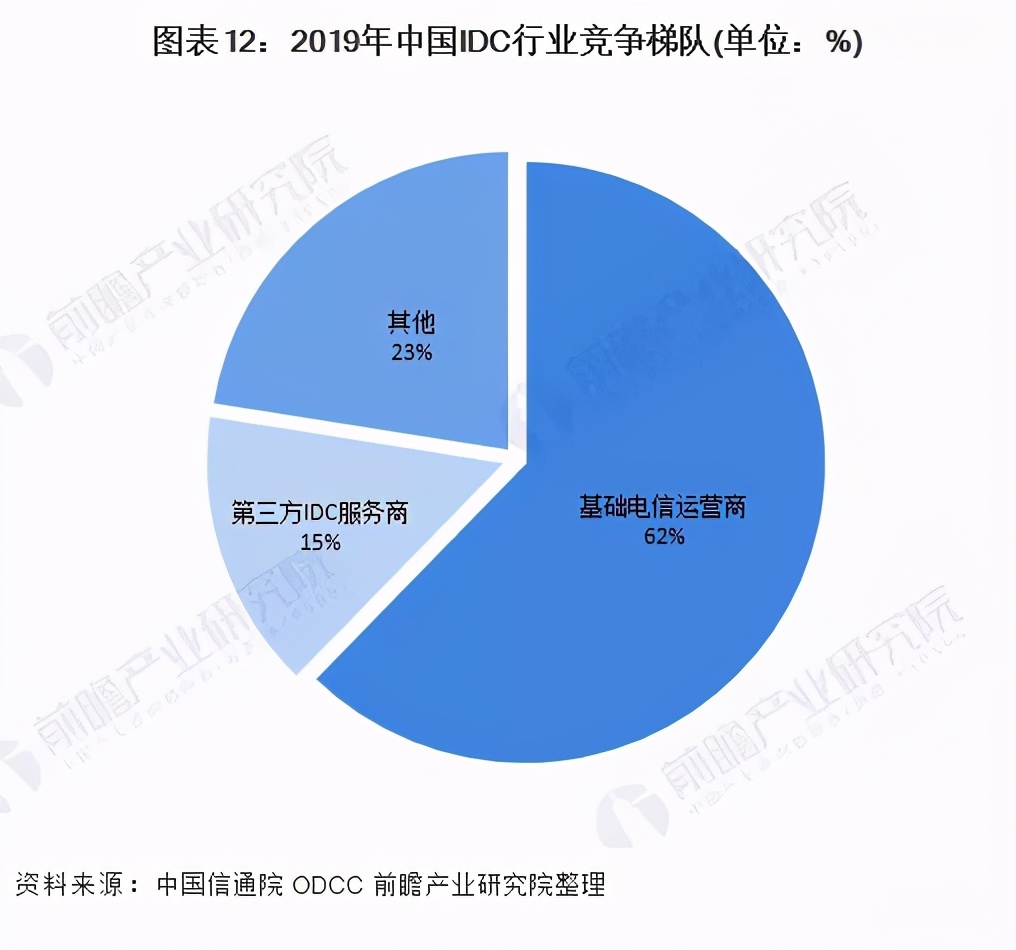

根据2018年数据,国内数据中心市场,中国电信占比42%,联通占比21%,移动占比10%,三大电信运营商占比超过70%。

这一数据在2019年出现下滑,三大电信运营商占比为62%,第三方IDC服务商占比则提升至15%。虽然电信运营商的占比在逐年下降,但仍占据了市场大部分的份额。

不过电信运营商并不是互联网巨头们的竞争对手,它们的数据中心绝大多数都是自用,相比之下,来自传统第三方IDC服务商的挑战则更为艰巨。

首先,传统第三方IDC服务商拥有更成熟的运维经验,在数据中心运维,服务器托管等领域有非常深的积累。

比如第三方IDC服务商早早在十多年前便在一线城市完成布局,建设了多个数据中心。而如今在一线城市建设数据中心却出现越来越多的限制。北京、上海等城市,先后会新建IDC采取限制或者禁止措施。

显然,第三方IDC服务商的护城河,在短时间难以打破。不过它们也遇到不小的问题。

互联网巨头们,正在从一个用户变成一个玩家。随着这些大厂开始自建数据中心,摆脱对第三方IDC的依赖,其业务增长很有可能出现停滞,甚至倒退。

可以预见,一个由数据中心支撑的时代,即将到来,谁会是那个时代的王者?

![[[420081]]](https://s2.51cto.com/oss/202108/28/9b214e7b7ca29ee946ed927236d6c29b.png){kind=link}

{kind=link}

![[[420082]]](https://s4.51cto.com/oss/202108/28/532da5d3a7fb6f75774a7ff90d6b3786.jpg){kind=link}

{kind=link}

{kind=link}