IDC对交换和路由数据进行了排名,包括按带宽类型和按供应商划分的情况,有利于分析整体市场走向。

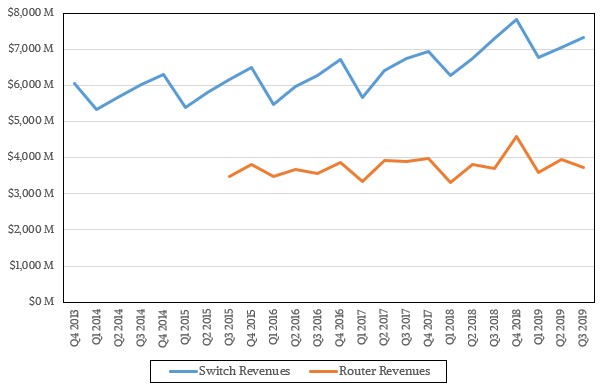

下图展示了IDC统计的数据,自2015年开始公开发布数据以来,交换业务逐年增长,而路由则几乎持平。

截至9月,包括固定端口和模块机械在内的所有第2层和第3层以太网交换设备的带宽销售额同比仅增长了0.1个百分点,共73.2亿美元。在第3层以上的企业和服务提供商路由收入同比增长了0.8个百分点,至37.4亿美元。尽管这比同期服务器收入和出货量下降的情况好一些,但这种微乎其微的增长也并不能使人感到高兴。

在这些不温不火的收入趋势背后,我们可以看到向100 Gb/s以太网交换的过渡正在进行中,部分原因是高端以太网ASIC包含了路由功能,从而消除了部分对于以太网的需求。我们很难说有多少以太网交换收入是由路由功能带来的,但可以看到的是,它确实正在增长。

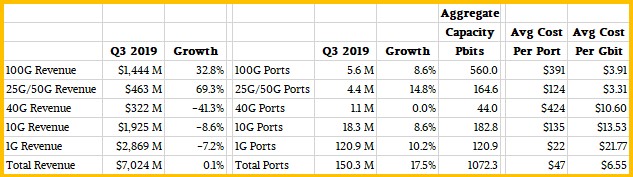

截至目前,通往100 Gb/s还有一段很长的路要走,并且需要花费数年的时间才能使交换机和远程电缆收发器的成本降低到足以满足对带宽的需求。本季度,整个以太网交换机市场可能持平,但100 Gb/s设备的端口数增长了57.2%,至560万个端口,这些交换机产生的收入增长了32.8%,达到14.4亿美元,几乎占以太网交换机总收入的五分之一。支持25 Gb/s和50 Gb/s速度的交换机的销售额增长了69.3%,达到4.634亿美元,端口数增长了68%,达到440万个端口。40 Gb/s设备的销售正在逐渐下降,10 Gb/s以太网交换机的销售额下降了8.7%,至19.3亿美元,但是其端口数却增长了8.7%(这在很大程度上要归功于企业数据中心),达到了1830万,因此平均端口费用略有下降,同比下降了约15%。

以下是第三季度以太网交换机的销售情况:

如果对IDC数据进行计算,那么就可以得出每个端口在频带上传输的峰值带宽每Gb /s的平均成本。100 Gb /s和25/50 Gb /s设备的每比特成本远远低于较慢设备的每比特成本,1 Gb /s秒的以太网市场主要是中小型企业和园区市场,在数据中心的话就没有特别令人感兴趣,因为与100 Gb /秒的设备相比,其每比特价格贵近5倍。

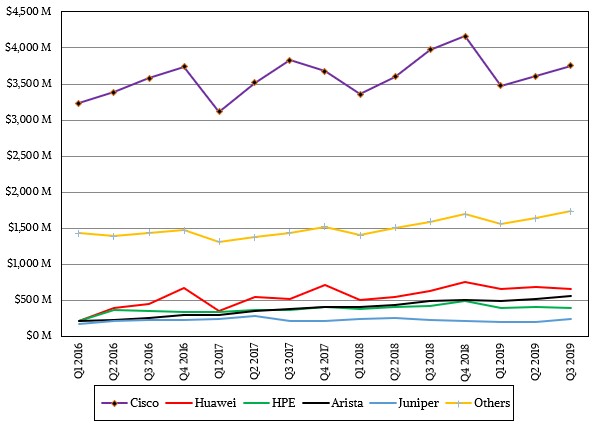

就供应商市场份额而言,公司非常忠于自己的一个或两个交换机供应商。Arista和华为花费了10年时间才超越Juniper,成为仅次于Cisco Systems的第二大收入来源,Cisco虽然在最近几个季度中收入有所下滑,但在市场中仍占据主导地位。IDC直到最近才提供供应商细分,因此暂时看不到Juniper收入的下滑以及华为和Arista的崛起。

与前五名相比,还有许多其他的供应商,它们的收入也在增长,这在一定程度上证明了以太网交换机市场的多样性。我们怀疑ODM在“Others”类别中占有相当大的比例,但不知道具体是多少。

所有这些数据表明,比数据中心交换机更重要的是数据库。

{kind=link}

{kind=link}

{kind=link}