在新基建的规划版图中,特意将大数据中心作为重要一部分提出,数据中心是存储和计算的基础设施,向上可以对接云计算、AI,向下直接对接到云计算、边缘计算、物联网等信息化模块,新基建带来的大数据中心建设热潮将对数据硬件赛道、云服务和中小企业产生巨大影响。

数据中心带动产业链上游,服务器硬件产业有直接利好

全球知名调研机构IDC发布的2019年第四季度及全年全球服务器市场调查数据显示,2019年全球服务器出货量和销售额分别为1174万台和873亿美元。与2018年相比,同比下降0.9%和1.7%。其中联想销量下降了10.4%。

此时新基建对于服务器硬件的需求是一场及时雨,2018年全球超大规模数据中心达到430个,其中美国约占40%,而中国仅占8%左右,从经济建设上看,大数据中心的建设有现实需求。

服务器是云计算的物理基础设施,随着新基建的全面展开,对于硬件的需求将会全面提振相关企业业绩水平。

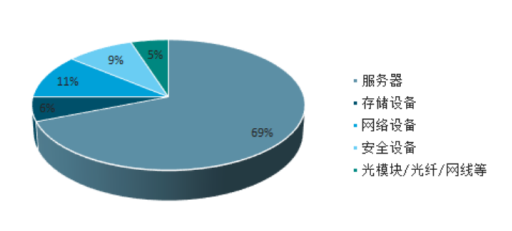

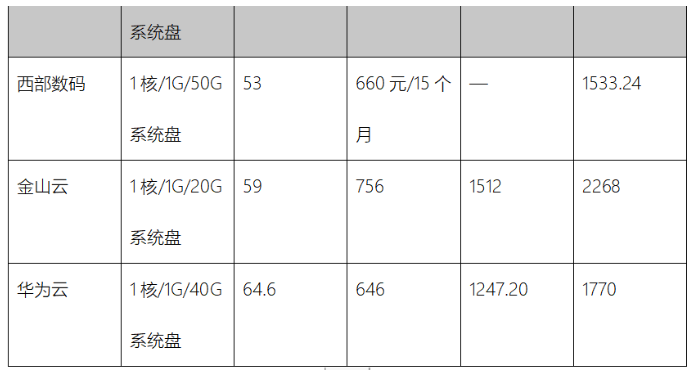

数据中心成本构成,数据来源:中国产业信息网

在大数据中心的成本结构中,服务器占比在69%左右,占据大头,考虑到我国特殊的政商环境,公共性大数据中心的建设意味着政府的全程参与,而且大数据中心关系到公共数据安全问题,国内企业优势更大。

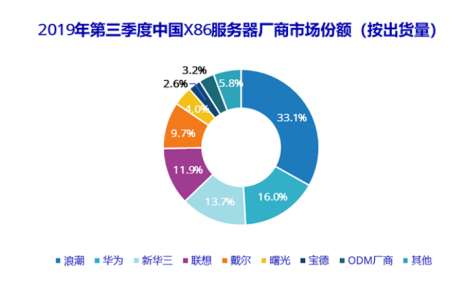

目前在国内的服务器市场份额中,处于浪潮领跑,华为和新华三、曙光等企业紧随其后的状态,去年第三季度浪潮市场占有率为33.1%,而老牌硬件大厂联想则表现平平。

来源:IDC《2019年第三季度中国x86服务器市场跟踪报告》

浪潮在国内服务器赛道快速崛起得益于自身的技术积累,国内首台自主产权的服务器小型机、首台融合架构云服务器都出自浪潮之手,在数据中心建设方面,浪潮已经与海南、济南等省市签订了政府整体云服务外包项目,建立了第四代云计算数据中心,以规范标准成为了政府购买云服务的样板。

华为在数据中心的建设方面也有大量成熟项目,早在2016年就与长沙市合作建设了长沙华为云计算数据中心。今年3月23日,华为张掖云计算大数据中心二期项目也开始投建,次日则有贵安新区的华为云数据中心开始投建。

而这只是新基建中数据中心建设大潮的一点浪花,未来由地方政府购买或合作建设的数据中心建设大潮将会让国产数据硬件厂商迎来业绩的一轮大爆发。

大数据中心下游赛道,“公共事业云”“工业云”二分天下

新基建属于第四次工业革命的浪潮中智能化的集中体现,历史上从来没有国家将大数据中心作为基础设施建设的关键环节来提出。

2013年3月Amazon击败IBM获得美国中情局6亿元大单,是一件标志性事件——云服务企业成功进入政府市场,或者说政府云端化治理成为全球风向。

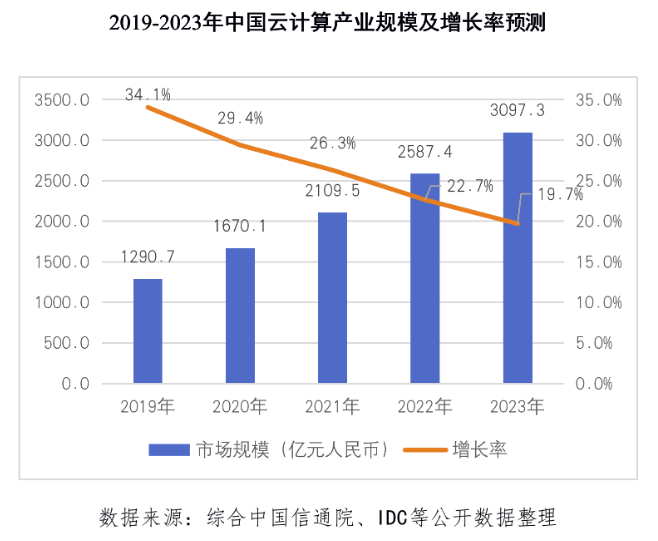

新基建大数据中心作为政府驱动的项目,必然也会对云服务行业产生连带效应,根据数据显示,至2023年国内云计算市场规模将会达到3097.3亿元,在“公共事业云”和“政务云”能够站稳脚跟的企业将获得先发优势。

在云计算分支赛道中,“公共事业云”是目前最火热的赛道之一,在中国独特的治理环境下,下属包括电子政务云、城市安全云、教育云、医疗云等多个细节分支,而且政府有购买公共事业方面云服务的强烈需求,工信部数据显示到2023年中国政府和大型企业上云率将超过60%。

企业能够受到政府、公立单位和大型企业在云服务方面的认可,相当于在云计算赛道内的皇冠加冕。

就以占据国内云服务四分之一份额的政务云来看,主要由阿里和腾讯领跑赛道二者合计份额超过60%,2018下半年,阿里云、腾讯云、中国电信、AWS、金山云分别以42.9%、11.8%、8.7%、6.4%、4.8%占据前五名。浪潮云在国内政务云市场市占率第一,目前浪潮在全国布局了7+69个云数据中心,政务云业务已经服务了180多个省市、12个部委。

在工业云方面,IDC预计2023年中国市场规模预计达到42.4亿美元。目前在国内,工业云赛道主要由海尔、三一集团、西门子等公司领跑,从类型上有通用平台,资源配置平台、资产优化平台三大类别。资产优化关注设备数据,资源配置关注生产合理统筹,通用平台则是以上平台的基础性平台,三者的代表分别是三一集团根数互联、海尔COSMOPlat和阿里云ET工业大脑。

三一集团根数互联从2008年就开始研发使用,主要是通过大量的设备终端床干起进行数据采集和统筹管理,最终实现泵车、挖机、路面机械的信息状态采集和分析,达到设备使用、保养、管理的最优化。

从2012年开始海尔推出了工业互联网平台COSMOPlat。COSMOPlat是物联网范式下用户全流程参与的平台,主要功能特性体现在优化生产流程,缩短订单交付周期等等。

2018年,阿里推出了云ET工业大脑,上线之初就与攀钢集团、智光电气、正泰等工业企业达成合作,目标三年内接入产线和设备达到100万台。

“智能相对论”认为,所谓得“政务云”“工业云”者得天下有以下三大原因:

首先,我国独特的政商环境下,政府“政务云”订单由于其稳定性和长期性,可以为企业带来相对不受市场影响的稳定营收。另外,大数据中心的兴建,有相当一部分会承担智能制造工业互联转型中的工业数据存储和计算的功能,对“工业云”厂商有较多机会。

其次,新基建作为战略性产业建设举措,根本上是由政府主导,我国独特的项目工程制度,“二云”和数据中心物理空间的建设很可能将会成为数据中心建设中标者的一体项目。

再次,我国云计算建设浪潮才刚刚起步,呈如火如荼之势,国内以阿里、腾讯和百度为代表的巨头都在通过政商一体策略寻求试点,浪潮云在政务云方面后来居上,但是总的来看市场还在沉淀期,企业依靠政商关系落地项目,同时落地项目又会反馈到政府信任度上,对于企业来说,在本赛道先到先得,而且具有马太效应。

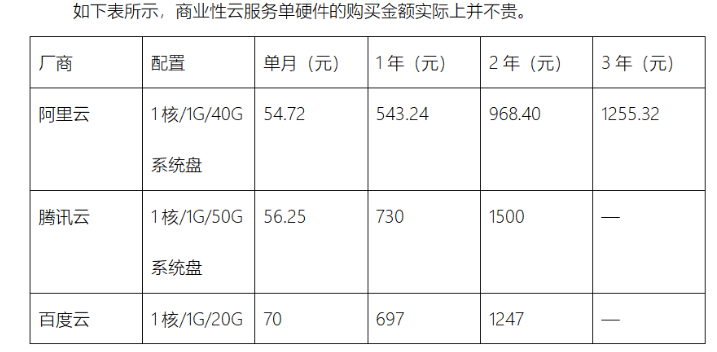

企业上云成本有望大幅降低,中小型企业上云将成趋势

2019年以来,在线教育、远程办公、制造业、AI产业等行业获得了大幅增长,同时大量中小企业上云意愿低,上云成本高,多数企业都在观望。

根据《中国企业上云指数(2018)》报告,全国企业上云比例只有43.9%,美国企业上云率已经达到85%以上,欧盟企业上云率在70%左右。而中国各行业企业上云率只有40%左右,其中以中小企业为主,成本原因是阻碍其上云的主要因素。

另外一个原因是政府持有产权的公共云数量还明显不足,而且中小企业面对的不仅是硬件成本,更多的是服务套件购买、后期维护和人力成本上,政府端提供的上云支持尚未涉及到以上几个方面。

大数据中心大规模的建设中,云服务厂商针对小微企业进行业务优化,在服务套件、维护手段上进行针对的调整,由政府购买公共性服务。

由于政府鼓励小微企业上云亿元很强烈,针对小微企业的云服务前景较大,目前国内有1169.87万户中小企业,占比所有企业76.6%,成长空间巨大。

结论

一百年前,孙中山先生提出要在国内建设十万英里的铁路,被各路军阀和革命后进讥讽为“孙大炮”,“大炮”在粤语方言意为不切实际,大话空谈之人。

六十年前,毛主席说我国工业生产要赶英超美,至今还被少数反华公知在网络上调侃批判。

二十年前,中国互联网的上古阶段,国外服务器厂商占据中国市场,当时如果有人提出要让中国的大数据中心数量将会超过美国,难免也会被视作天方夜谭。

新基建的大数据中心建设,对服务器行业、云计算、中小企业等多个方面都会有直接、间接的正面影响,新基建兴建大数据中心的主导方向,从历史的视界来看,或会让国内的智能化水平进入到世界一线行列,而这个未来,已经不再是幻想。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}